ΕΠΙΚΑΙΡΟΤΗΤΑ

Σκληρός καβγάς για τις φορο-προτάσεις των κομμάτων.

Οι κυβερνήσεις πάνε και έρχονται, το μόνο σταθερό είναι οι φόροι και αποτελούν τον κύριο παράγοντα στην προεκλογική εξίσωση. Τα κόμματα έχουν εισέλθει με φόρα σε μία προεκλογική μάχη επί του “συγκεκριμένου” και σε αυτές τις εκλογές έχει ξεσπάσει ένας άνευ προηγουμένου καυγάς επί των συντελεστών σε φορολογικές παρεμβάσεις.

Όποιος από τους εκπροσώπους ΝΔ-ΣΥΡΙΖΑ-ΠΑΣΟΚ δεν είναι σαφής, ως προς τις οικονομικές προτάσεις, μπορεί να παίξει το κόμμα τους κορώνα – γράμματα. Ασάφειες και μπερδέματα στοιχίζουν μονάδες για τα κόμματα, ενόψει της 25ς Ιουνίου, και μπορεί να αποδειχθούν μοιραία για την ώρα της κάλπης.

Οι τοποθετήσεις στελεχών έχουν φέρει στην επιφάνεια πτυχές των προγραμμάτων, όπου σε κάποιες περιπτώσεις είναι συγκεκριμένες, ενώ σε άλλες δεν έχουν διευκρινιστεί επαρκώς, είτε δεν περιγράφονται σωστά με αποτέλεσμα να παραποιούνται.

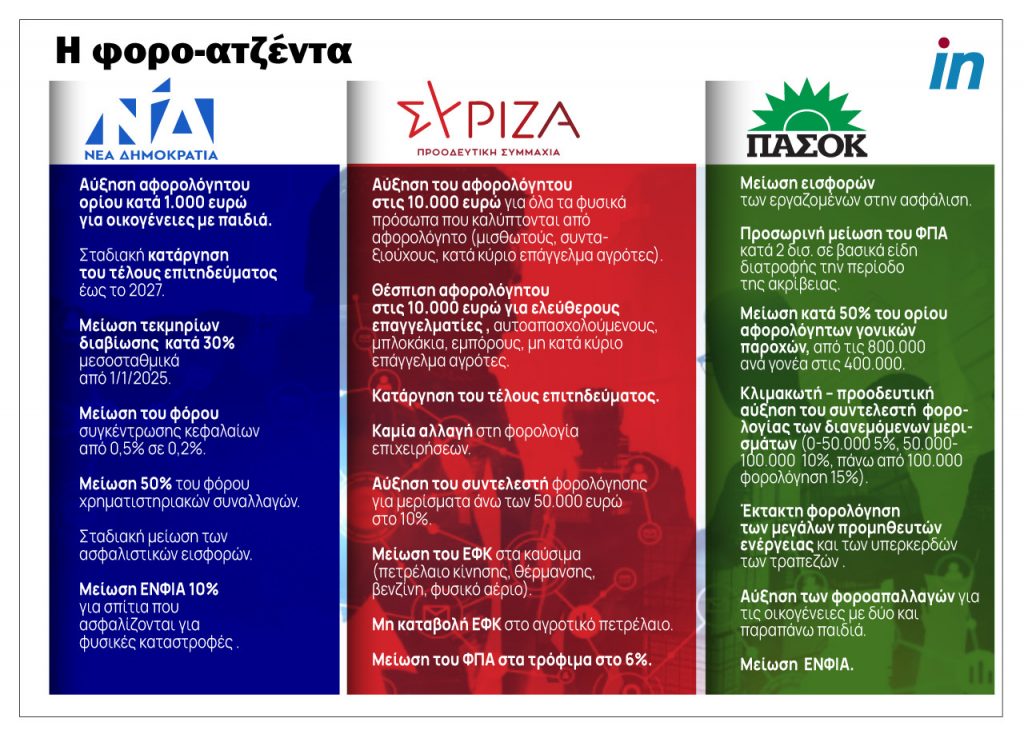

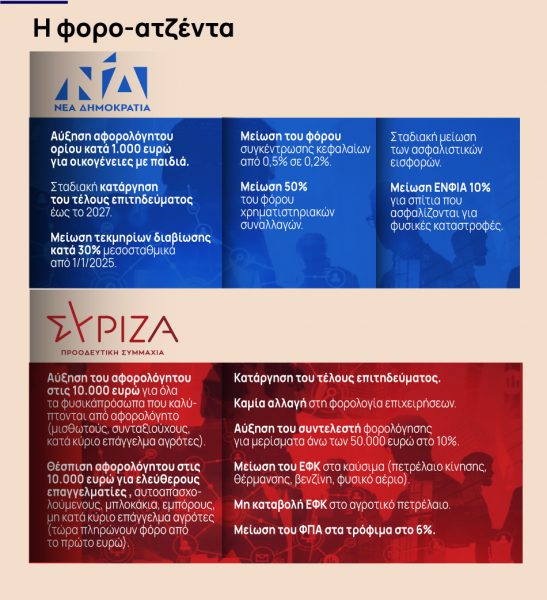

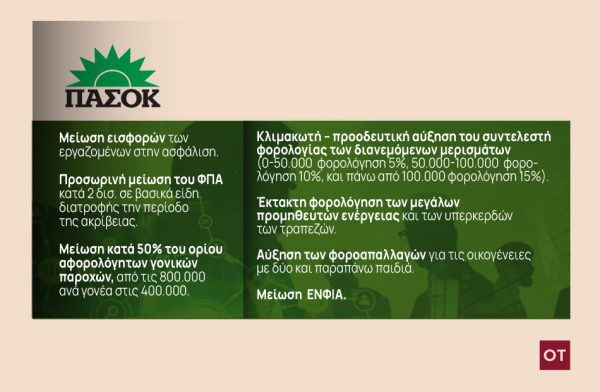

Η σύγκριση και τα μερίσματα

Το in μίλησε με τα οικονομικά στρατηγεία των κομμάτων και παρουσιάζει τις βασικές προτάσεις στο μέτωπο της φορολογίας. Κοινή συνισταμένη των προγραμμάτων είναι αύξηση αφορολόγητου ορίου και μία κεντρική γραμμή στη μείωση των φόρων της εργασίας και των ελεύθερων επαγγελματιών. Επίσης, στη ΝΔ δεν αναφέρουν καθόλου μειώσεις στους έμμεσους φόρους, ενώ ΠΑΣΟΚ και ΣΥΡΙΖΑ μιλούν για μείωση στο ΦΠΑ.

Ο μεγάλος καβγάς ξέσπασε με τις αναφορές στη φορολογία μερισμάτων , τόσο από τον ΣΥΡΙΖΑ όσο και από το ΠΑΣΟΚ. Η ΝΔ εμμέσως πλην σαφώς αναφέρει ότι δεν πρέπει να γίνει αύξηση διότι θα δημιουργήσει προβλήματα στην ανταγωνιστικότητα της οικονομίας και φυγή των επιχειρήσεων. Ο ΣΥΡΙΖΑ περιλαμβάνει στο πρόγραμμα την άνοδο του συντελεστή, ενώ το ΠΑΣΟΚ υποστηρίζει την ανάγκη να υπάρξει κλιμακωτή αύξηση.

Να σημειωθεί ότι ο ΟΟΣΑ συστήνει στην Ελλάδα να προχωρήσει στην αύξηση του συντελεστή φόρου επί των μερισμάτων, ο οποίος βρίσκεται αυτή τη στιγμή στο χαμηλό 5%, ενώ ο ευρωπαϊκός μέσος όρος των χωρών του ΟΟΣΑ είναι 24%.

Τα κέρδη που εγκρίθηκαν και διανεμήθηκαν μετά τον Ιανουάριο του 2020 φορολογούνταν με συντελεστή 5% από 10% που ήταν μέχρι και το 2019 και 15% κατά το 2018. Παράλληλα, ο συντελεστής φορολόγησης των εισοδημάτων των επιχειρήσεων έχει μειωθεί από το 28% που ήταν το 2019 στο 22% σήμερα. Για παράδειγμα, αν κάποιος έχει εισόδημα από την εργασία 50.000 ευρώ το χρόνο θα φορολογηθεί με συντελεστή 44%. Όμως, με εισόδημα από μέρισμα 50.000 τότε φορολογείται με 5%.

Το βίωμα του Έλληνα

Οι φόροι έχουν αποτελέσει “τραύμα” για τον μέσο Έλληνα εργαζόμενο, αλλά και επιχειρηματία, καθώς έχει υποστεί τεράστια επιβάρυνση τα τελευταία 10-12 χρόνια, λόγω της κρίσης. Η έκθεση του ΟΟΣΑ για το 2022 αναδεικνύει ότι οι Έλληνες πολίτες πληρώνουν, για παράδειγμα, από τις υψηλότερες ασφαλιστικές εισφορές μεταξύ των χωρών του ΟΟΣΑ ενώ υψηλά κινούνται οι φόροι κατανάλωσης και περιουσίας.

Χαμηλότερα είναι τα έσοδα από τη φορολόγηση των φυσικών προσώπων και των επιχειρήσεων, σε σχέση με τις χώρες του ΟΟΣΑ. Παρά τη μείωση των ασφαλιστικών εισφορών κατά 3,9 ποσοστιαίες μονάδες από το 2019, η χώρα μας εξακολουθεί να εισπράττει το 33,2% των εσόδων του κράτους από τις ασφαλιστικές εισφορές, όταν ο μέσος όρος των χωρών του ΟΟΣΑ είναι 26,4%.

Η Ελλάδα έχει αυξημένες εισπράξεις από τους φόρους στην περιουσία, η οποία είναι στο 7,9% των συνολικών εσόδων έναντι 5,6% του μέσου όρου στον ΟΟΣΑ. Στους φόρους κατανάλωσης η Ελλάδα είναι στους πρωταθλητές. ΦΠΑ, φόροι κατανάλωσης και άλλοι έμμεσοι φόροι αποτελούν το 38,5% του συνόλου των εσόδων, ήτοι 6,5 μονάδες πάνω από τον μέσο όρο του ΟΟΣΑ.

Οι φόροι και οι κυβερνήσεις

Τα φορολογικά έσοδα της Ελλάδας μειώθηκαν ελαφρά το 2019 ως ποσοστό του ΑΕΠ αλλά παραμένουν υψηλότερα από τον μέσο όρο των χωρών του ΟΟΣΑ. Το 2010-2011, επί Γιώργου Παπανδρέου και του ΠΑΣΟΚ, οι φορολογικές αυξήσεις ήταν στο 32% – 33% του ΑΕΠ. Στη συνέχεια, το 2012-2014, κατά τη συγκυβέρνηση ΝΔ-ΠΑΣΟΚ- επί Αντώνη Σαμαρά και Ευάγγελο Βενιζέλο – οι αυξήσεις ανήλθαν σε 36% του ΑΕΠ. Το 2015-2019 επί ΣΥΡΙΖΑ-ΑΝΕΛ και με πρωθυπουργό τον Αλέξη Τσίπρα οι αυξήσεις ήταν περίπου στο 38% του ΑΕΠ.

Σύμφωνα με την έκθεση του ΟΟΣΑ το 2022, ο καθαρός μέσος φορολογικός συντελεστής των εργαζομένων για έναν μέσο έγγαμο εργαζόμενο με δύο παιδιά στην Ελλάδα ήταν 18,1% το 2021, που είναι ο 13ος υψηλότερος στον ΟΟΣΑ, όταν ο μέσος όρος διαμορφώνεται στο 13,1%. Δηλαδή, ένας μέσος έγγαμος εργαζόμενος με δύο παιδιά στην Ελλάδα είχε μισθό, μετά από φόρους και οικογενειακές παροχές, 81,9% του ακαθάριστου μισθού του, σε σύγκριση με το 86,9% του μέσου όρου του ΟΟΣΑ.

Η μεγαλύτερη πηγή εσόδων στην Ελλάδα το 2019 αλλά και διαχρονικά ήταν η φορολογία στα αγαθά και υπηρεσίες (ΦΠΑ και λοιποί φόροι στην κατανάλωση), που αντιστοιχούσαν στο 15,3% του ΑΕΠ. Το 2019, δεύτερη πηγή ήταν εισφορές στην κοινωνική ασφάλιση (11,9%), ενώ ακολουθούν τα έσοδα από τη φορολογία εισοδημάτων και κερδών (8,3%) και από τη φορολογία της περιουσίας (3,1% του ΑΕΠ). Αντίθετα, η πρώτη πηγή εσόδων για τις χώρες του ΟΟΣΑ το 2018 ήταν η φορολογία εισοδημάτων και κερδών (11,5% του ΑΕΠ), με δεύτερη τη φορολογία των αγαθών και υπηρεσιών (10,9% του ΑΕΠ) και ακολουθούν οι εισφορές στην κοινωνική ασφάλιση (9% του ΑΕΠ) και η φορολογία στην περιουσία (1,9% του ΑΕΠ).

Ακολουθήστε στο Google News

Δείτε όλες τις τελευταίες Αθλητικές Ειδήσεις από την Ελλάδα και τον Κόσμο, από