ΕΠΙΚΑΙΡΟΤΗΤΑ

Οι κινήσεις της FED και το κρίσιμο debate στους κόλπους της Ευρωπαϊκής Κεντρικής Τράπεζας.

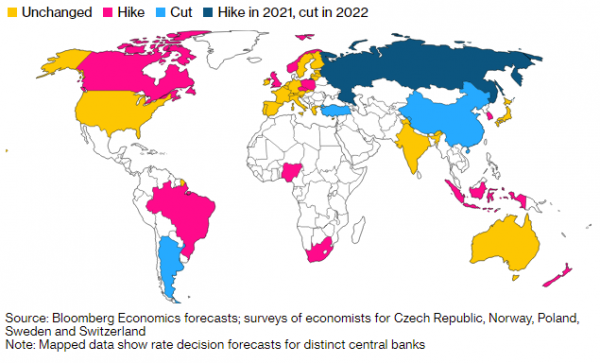

Πολλές κεντρικές τράπεζες αρχίζουν να αποσύρουν τα έκτακτα πακέτα στήριξης της οικονομίας που υιοθέτησαν για να αναχαιτίσουν την ύφεση που προκάλεσε ο πληθωρισμός.

Με τον πληθωρισμό να επιταχύνει η FED, ετοιμάζεται να μειώσει τον ρυθμό αγοράς ομολόγων, ενώ άλλες κεντρικές τράπεζες σε Νορβηγία, Βραζιλία, Μεξικό, Νότια Κορέα και Νέα Ζηλανδία είναι μεταξύ αυτών που ήδη αύξησαν τα επιτόκια, θυμίζει το Bloomberg.

Πίσω από αυτή τη στροφή βρίσκονται σημάδια ότι ο πρόσφατος υψηλός πληθωρισμός δεν θα περιοριστεί τόσο σύντομα εξαιτίας των περιορισμών στην εφοδιαστική αλυσίδα, του ράλι των τιμών στα εμπορεύματα, την υψηλή ζήτηση μετά τα lockdown, τα υφιστάμενα μέτρα οικονομικής τόνωσης και τις ελλείψεις σε εργατικό δυναμικό.

Την κατάσταση περιπλέει η εκτίμηση ότι η ανάκαμψη μπορεί να επιβραδύνει, κάνοντας κάποιους να μιλούν για ένα περιβάλλον στασιμοπληθωρισμού.

Οι κεντρικοί τραπεζίτες βρίσκονται αντιμέτωποι με σοβαρό δίλημμα, ως προς το ποιον κίνδυνο πρέπει να βάλουν σε προτεραιότητα. Η στόχευση στον πληθωρισμό με πιο σφιχτή νομισματική πολιτική προσθέτει πίεση στις οικονομίες, αλλά η συνέχιση της τόνωσης μπορεί να πυροδοτήσει περαιτέρω αύξηση τιμών.

Προς ώρας, η αίσθηση είναι ότι ο πληθωρισμός θα παραμείνει για περισσότερο χρονικό διάστημα απ’ όσο προέβλεπαν οι περισσότεροι. Όπως είπε ο νέος επικεφαλής οικονομολόγος της Τράπεζας της Αγγλίας, Huw Pill, «η ισορροπία των κινδύνων τώρα στρέφει προς μεγαλύτερες ανησυχίες σε ότι αφορά το outlook του πληθωρισμού, καθώς η υφιστάμενη ισχύς του φαίνεται πως θα αποδειχτεί περισσότερο μακροπρόθεσμη απ’ όσο αρχικά αναμένονταν».

Πότε θα επιστρέψει ο πληθωρισμός στο 2%;

Δεν είναι όλοι τόσο ανήσυχοι ή αναζητούν αλλαγή στρατηγικής, σημειώνει το πρακτορείο. Αξιωματούχοι της ΕΚΤ και της Τράπεζας της Ιαπωνίας είναι μεταξύ αυτών που σκοπεύουν να διατηρήσουν την επιθετική τόνωση της οικονομίας τους. Και το ΔΝΤ πιστεύει ότι στις αναπτυγμένες οικονομίες, τουλάχιστον, ο πληθωρισμός θα επιστρέψει σύντομα στο 2% περίπου.

Ο οικονομολόγος Tom Orlik υποστηρίζει ότι «ο στασιμοπληθωρισμός είναι πολύ ’ισχυρή λέξη’. Σοκ στις προμήθειες που αυξάνουν τις τιμές και μικρότερη παραγωγή, όμως, δεν επιτρέπουν εύκολες επιλογές στους κεντρικούς τραπεζίτες. Η FED και οι άλλες μεγάλες κεντρικές τράπεζες δεν έχουν μεγάλη πίεση να δράσουν. Αν ο επίμονος πληθωρισμός τους αναγκάσει να το πράξουν, η παγκόσμια ανάκαμψη θα αντιμετωπίσει ένα επιπρόσθετο εμπόδιο».

Στις ΗΠΑ ο Jerome Powell περιμένει να πληροφορηθεί αν θα ανανεωθεί η θητεία του στο τιμόνι της FED για ακόμα τέσσερα χρόνια. Πρόσφατα έκανε ένα βήμα προς την κατεύθυνση της μείωσης της τεράστιας στήριξης της οικονομίας. Τον περασμένο μήνα δήλωσε ότι η κεντρική τράπεζα θα μπορούσε να αρχίσει να περιορίζει την μηνιαία αγορά ομολόγων από τον προσεχή Νοέμβριο. Η κίνηση, εκτιμά το Bloomberg είναι στην κορυφή των προτεραιοτήτων του, όπως και το να πείσει τους Αμερικανούς ότι η FED προσέχει και τον, υψηλότερο του αναμενόμενου, πληθωρισμό.

Θα προσπαθήσει να επικοινωνήσει το μήνυμα χωρίς να δώσει την εντύπωση ότι η κεντρική τράπεζα πλησιάζει περισσότερο προς το σημείο της αύξησης των σχεδόν μηδενικών επιτοκίων, αν και τα στελέχη της είναι μοιρασμένα στο θέμα της αύξησης την επόμενη χρονιά.

Η ΕΚΤ ετοιμάζει μια μεγάλη αναθεώρηση της πολιτικής της το Δεκέμβριο, όταν οι προβλέψεις που θα εκτείνονται μέχρι το 2024 δείξουν ποιες είναι οι νέες εκτιμήσεις για τον πληθωρισμό. Αυτός είναι σημαντικά πάνω του στόχου του 2% αλλά εκτιμάται ότι θα αμβλυνθεί την επόμενη χρονιά.

Ηδη έχει αποφασίσει να μειώσει την αγορά ομολόγων υπό το ύψους 1,8 τρισ. ευρώ έκτακτο πρόγραμμα αγοράς και πιθανότατα αυτό να λήξει τον προσεχή Μάριο, όπως προβλέπονταν. Το ερώτημα τους επόμενους μήνες είναι πως θα ανασχεδιαστεί το παλαιότερο πρόγραμμα αγορών με αρκετούς να ζητούν περισσότερη ευελιξία και αύξηση του εύρους του.

Ακολουθήστε στο Google News

Δείτε όλες τις τελευταίες Αθλητικές Ειδήσεις από την Ελλάδα και τον Κόσμο, από