ΕΠΙΚΑΙΡΟΤΗΤΑ

«Ψαλίδι» έως και 100% μπαίνει φέτος στο φορο-πέναλτι για τις ηλεκτρονικές αποδείξεις. Με τις νέες ρυθμίσεις που ισχύουν ειδικά για τα εισοδήματα του 2020 και ενεργοποιούνται στις φετινές φορολογικές δηλώσεις όλοι οι φορολογούμενοι που έχουν πληγεί από την πανδημία αλλά και όσοι είναι 60 ετών και άνω απαλλάσσονται πλήρως από το μέτρο της κάλυψης του 30% του εισοδήματός τους με δαπάνες που πραγματοποιήθηκαν με ηλεκτρονικό χρήμα, ενώ στα «μαλακά» πέφτουν και οι υπόλοιποι φορολογούμενοι που δεν κατάφεραν λόγω της πανδημίας και των απανωτών lockdowns να πιάσουν το όριο του 30%. Για τους φορολογουμένους αυτούς το πρόστιμο μειώνεται έως και 50%.

Σύμφωνα με την εγκύκλιο της ΑΑΔΕ, για τα εισοδήματα του 2020, ο έξτρα φόρος που επιβάλλεται με συντελεστή 22% στο ποσό των e-αποδείξεων που λείπουν, δηλαδή στη διαφορά ανάμεσα στο απαιτούμενο ύψος δαπανών και στο ύψος των δαπανών που έγιναν με ηλεκτρονικό χρήμα, «κουρεύεται» με τρεις ταχύτητες:

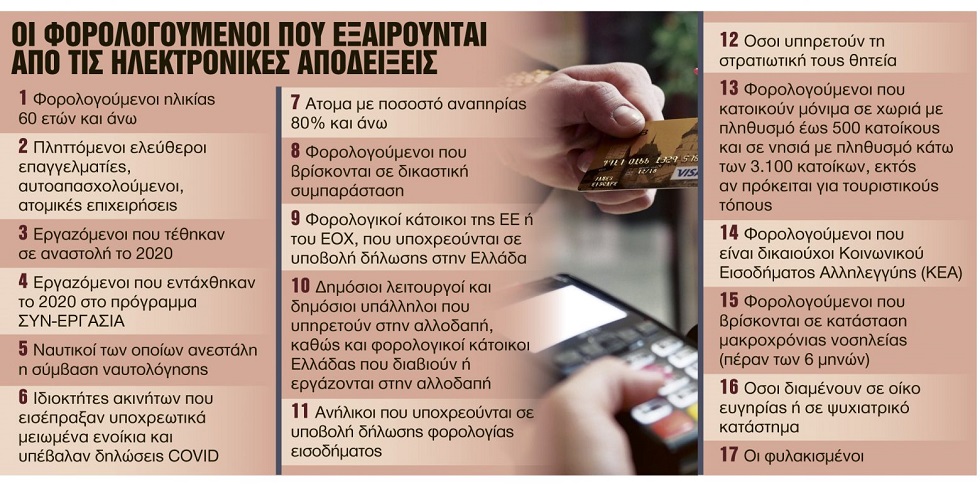

1 Μηδενικό πέναλτι. Το φορο-πρόστιμο 22% ακυρώνεται για:

2 Πέναλτι μειωμένο κατά 50%. Για φορολογουμένους που δεν είναι πληττόμενοι και είναι κάτω των 60 ετών το φορο-πρόστιμο μειώνεται από 22% σε 11% για τις περιπτώσεις που το δηλωθέν ποσό δαπανών που πραγματοποιήθηκαν εντός του 2020 με ηλεκτρονικά μέσα πληρωμής είναι μεν χαμηλότερο του απαιτούμενου 30% του πραγματικού εισοδήματος από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα αλλά είναι υψηλότερο του 20% αυτού.

Για παράδειγμα, φορολογούμενος με πραγματικό εισόδημα από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα ίσο με 15.000 ευρώ απαιτείται να δηλώσει ηλεκτρονικές πληρωμές τουλάχιστον 4.500 ευρώ (15.000*30% = 4.500). Εάν αυτός δηλώσει δαπάνες με ηλεκτρονικά μέσα πληρωμής που ανέρχονται στο 25% (ανώτερο του 20%, αλλά υπολειπόμενου του απαιτούμενου 30%) του πραγματικού του εισοδήματος (15.000*25% = 3.750 ευρώ), τότε ο έξτρα φόρος θα ανέλθει σε 82,5 ευρώ ((4.500-3.750)*11% = 82,5).

3 Κλιμακωτή μείωση του πέναλτι. Για μη πληττόμενους φορολογουμένους ηλικίας κάτω των 60 ετών εφόσον το δηλωθέν ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής έτους 2020 υπολείπεται του 20% του πραγματικού εισοδήματος από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα, τότε η προσαύξηση του φόρου υπολογίζεται κλιμακωτά:

α) με συντελεστή 22% στο ποσό των ηλεκτρονικών δαπανών που υπολείπονται για να καλύψουν το 20% του πραγματικού εισοδήματος που προέρχεται από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα και

β) με συντελεστή 11% στο ποσό των e-αποδείξεων που λείπουν για να καλύψουν πάνω από το 20% και έως το 30% του πραγματικού εισοδήματος.

Για παράδειγμα, φορολογούμενος με πραγματικό εισόδημα ίσο με 19.000 ευρώ και δηλωθείσες δαπάνες με ηλεκτρονικά μέσα πληρωμής έτους 2020 ίσες με 1.850 ευρώ (οι απαιτούμενες δαπάνες είναι 19.000*30% = 5.700 ευρώ), θα επιβαρυνθεί με προσαύξησή του ίση με 638 ευρώ (429 ευρώ + 209 ευρώ). Το πρώτο μέρος της προσαύξησης των 429 ευρώ αντιστοιχεί στο 22% της διαφοράς που προκύπτει μεταξύ του 20% του πραγματικού εισοδήματος και του δηλωθέντος ποσού δαπανών . Το δεύτερο μέρος της προσαύξησης των 209 ευρώ αντιστοιχεί στο 11% της διαφοράς που προκύπτει μεταξύ του απαιτούμενου ποσού δαπανών και του 20% του πραγματικού εισοδήματος .